이번에는 과거 MP3 사업의 영광을 뒤로 하고 상장폐지 이슈와 연결된 플랫폼 관련주인 소리바다의 주가와 2021년 한반도 각국의 5G 사업 투자 확대에 따라 수혜주로 분류되고 있는 다산네트웍스의 주가, 마지막으로 경기침체 속에서도 연평균 30%의 고속성장을 하고 있는 다원시스의 주가에 대한 전망을 해보자.

●거래정지 중인 플랫폼 관련주, 소리바다 주가

한때 MP3에서만 영업이익이 100억원에 이른 곳이 플랫폼 관련주인 소리바다였다. 그것도 10년 전 일이다. 이처럼 잘나가던 기업은 현재의 지니, 바이브 등 신규 사업자에게까지 음원 사이트 순위에서 밀리면서 골칫거리가 됐다.

현재 GDI 장부가격 증발과 케이시트 저가 논란이 일고 있는 데다 감사보고서의 의견 거부까지 겹쳐 거래가 정지된 상태다. 과거 스트리밍 서비스를 처음 도입해 10년 전 흑자를 내기도 했으나 음악업계와의 마찰로 점차 소비자들에게 잊혀지기 시작하면서 뚜렷한 비즈니스 모델을 찾지 못하고 사업비만 들어가는 악순환이 계속되면서 나락으로 떨어진 모습.

재무개선에 도움이 될 것이라는 기대감으로 20:1 감자가 무난히 통과됐고 한때 소리바다의 주가 상승에 대한 기대감도 흘렀지만 이후 주가는 전혀 힘을 쓰지 못하다가 18년 -100억, 19년 -129억, 2020년 -440억을 기록해 회생의 길을 가고 있다. 현재 부채비율은 1338%나 된다. 거래정지가 풀리더라도 접근하지 않는 게 정신건강에 좋아 보인다.

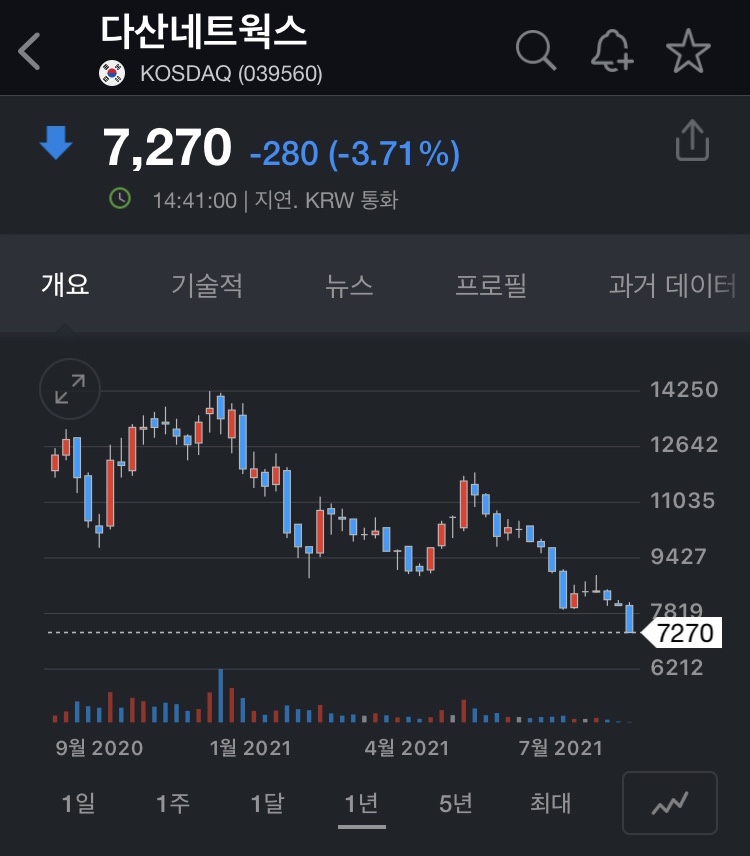

다산네트웍스 주가

지난해 코로나로 인해 지지부진했던 5G 사업이 하반기부터 본격화될 전망이다. 실제로 미국과 일본에서는 시설투자를 확대하고 있는 것이 그런 맥락에서 다산네트웍스의 주가를 주목할 필요가 있다.

해당 기업은 5G 기술 중 핵심이 되는 네트워크 공급사업자로 단말기에 정보를 보내는 이더넷 스위치를 만든다. 미국 나스닥에는 자회사인 DZS가 상당하지만 DZS의 경우 리프트라는 기업 인수 외에도 캐나다 통신장비회사인 옵테리언 인수 등 적극적인 인수합병으로 몸집을 불리고 있다. 6월에는 DZS의 주가가 무섭게 올랐다.

DZS 주가를 토대로 보면 다산네트웍스 주가는 현재의 부진이 이미 반영돼 추가 하락 요소는 많지 않다. 티어급 미국 통신시장 진출이 유력한 가운데 현재 4000억대의 매출이 2022년 상반기 중 이뤄질 것으로 기대해도 무리가 없을 것으로 보인다.

특히 바이든 정부가 4분기에 5G 투자에 대한 투자 증대를 발표하고 미국의 중국 화웨이 배제는 더욱 심해질 것이기 때문에 지금의 7,000원대 가격은 확실한 저점 매입 시기로 보인다.

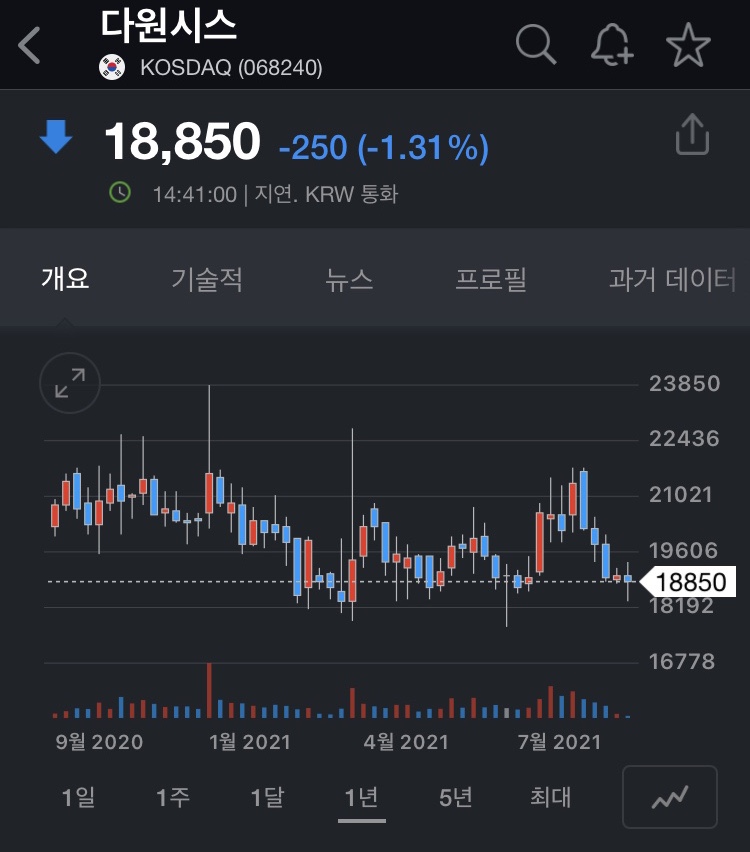

다원시스 주가

고속철도 사업과 관련된 다원시스 주가의 모습이다. 올해 초 운영자금 조달을 위한 대규모 유상증가 이후 주가 상승의 모멘텀을 잃고 박스권을 1년째 걷고 있다. 4월에는 한때 2만원대 가격을 회복하기도 했다.

매출의 경우 지난해보다 2배 늘어난 어닝 서프라이즈를 기록했고 이익도 40% 이상 증가했다. 참고다원시스의 지난 5년간 평균 성장률은 무려 30%에 이른다. 유상증가의 목적도 투자확대에 따른 것이지 경영위험적 측면이 아니어서 투자에 따른 이익증대와 주가상승이 상당히 기대되는 다원화 주가다.

다원시스 주가 상승의 여력으로 꼽히는 것은 수주물량이 증가하고 있는 점, 캐퍼 증설 이슈, 반도체 사업, 다원메덕스의 임상과 IPO 정도다. 매출만큼 수익성 개선이 꾸준히 이뤄지고 있고 대부분의 영업지표에서 적자에서 흑자 전환을 이루고 있는 몇 안 되는 코스닥 기업들이다. 현재 주가는 52주 최저치였던 17511원의 10% 정도밖에 오르지 않은 18,900원에 위치하고 있어 매수 바닥으로 봐도 무리가 없을 것으로 보인다.

개인적으로는 다원메탁스의 암 치료에 대한 기대가 큰데 탄탄한 기업 실적에 임상 문제까지 있는데 투자를 미룰 이유가 없지 않나 싶다.